Marcação a Mercado e Marcação na Curva

ENTENDA COMO FUNCIONA:

Vamos começar com a definição das duas metodologias:

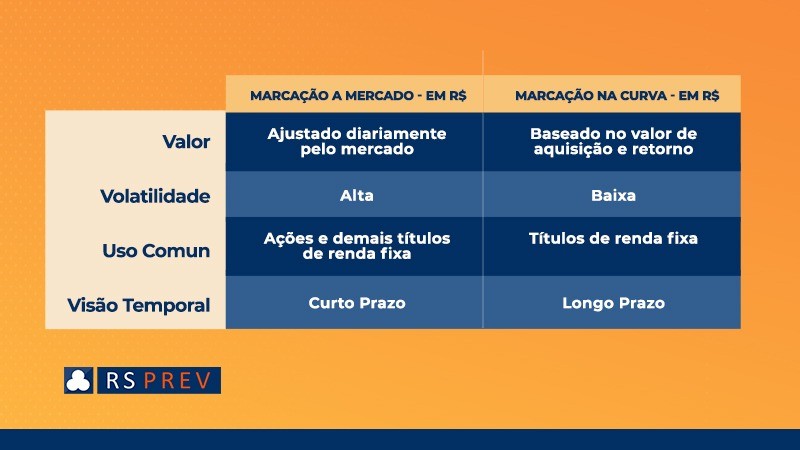

A marcação a mercado é um método de avaliação de ativos financeiros, onde o valor dos ativos é ajustado diariamente de acordo com o preço de mercado atual. Isso significa que o valor do ativo reflete seu preço de venda potencial no mercado naquele momento específico. Este método é comumente utilizado para ativos negociados em mercados líquidos, como ações e títulos públicos. A principal vantagem da marcação a mercado é que ela fornece uma visão mais precisa e atualizada do valor dos ativos, permitindo que os investidores tomem decisões informadas com base nas condições atuais do mercado.

A marcação na curva, por outro lado, é um método de avaliação que considera o valor dos ativos com base no seu valor de aquisição e na taxa de retorno esperada até o vencimento. Esse método é mais comumente aplicado a títulos de renda fixa, onde o valor é ajustado conforme o tempo passa, até alcançar seu valor nominal no vencimento. A principal vantagem da marcação na curva é que ela oferece uma visão mais estável e previsível do valor dos ativos, já que não é influenciada pelas flutuações diárias do mercado.

A tabela abaixo estabelece um comparativo entre os métodos:

Na prática, para compreendermos a magnitude do impacto de cada um dos métodos, é preciso analisar um exemplo prático de um investimento realizado em renda fixa.

Para fins ilustrativos, imagine que no dia 01/01/2022 você adquiriu um título público com remuneração de 10% ao ano, cujo rendimento será pago integralmente a você na data de vencimento do título, em 01/01/2027, e será equivalente a R$ 1.000 por título adquirido.

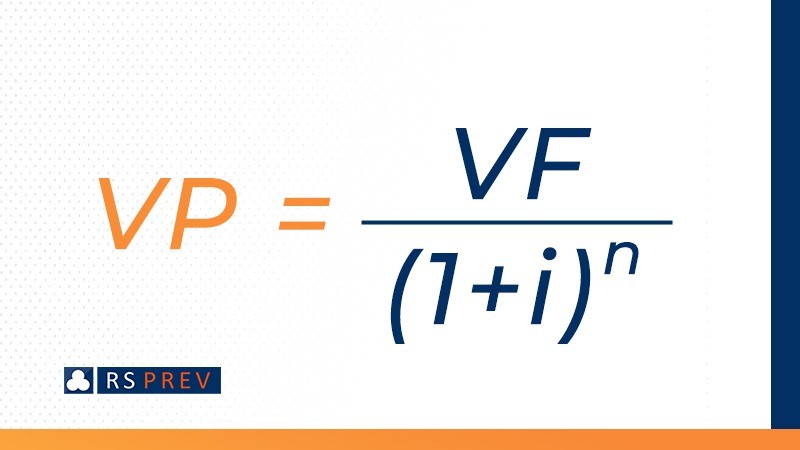

O preço pago por este título em 01/01/2022 pode ser calculado com base na fórmula de Valor Presente líquida demonstrada abaixo:

Onde:

Valor Final (VF) = R$ 1.000

i (taxa de remuneração)

n (período até o vencimento do título) = 5 anos (período de 2022 a 2027)

Resolvendo a fórmula chegamos ao Preço (Valor Presente - VP) de R$ 620,92 para este título em 01/01/2022. Ou seja, eu compro este título por R$ 620,92 para receber R$ 1.000 daqui a 5 anos e isto equivale a uma taxa de remuneração anual de 10%.

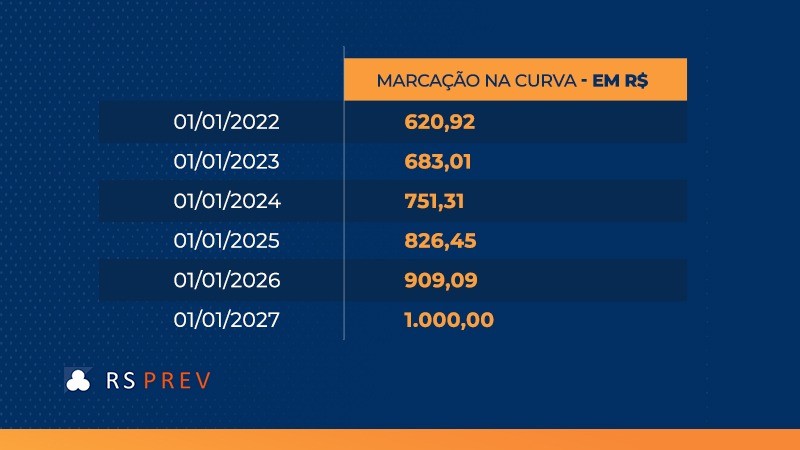

Agora vamos supor que reavaliaremos o preço deste título 1x por ano, sempre no dia 01/01 até o seu vencimento. Ou seja, vamos recalcular o preço do título nas datas de 01/01/2023, 01/01/2024, 01/01/2025, 01/01/2026 e 01/01/2027.

Se considerarmos a metodologia de marcação na curva, onde a taxa de remuneração não sofrerá alteração ao longo do tempo, basta alterarmos o fator “n” da fórmula para chegar aos novos preços:

À medida que os anos passam, o preço do título aproxima-se cada vez mais do seu preço final pré-estabelecido em R$ 1.000.

Entretanto, sabemos que as taxas de juros praticadas no mercado financeiro oscilam diariamente, podendo ser mais altas ou mais baixas do que a taxa que negociamos no momento da nossa compra.

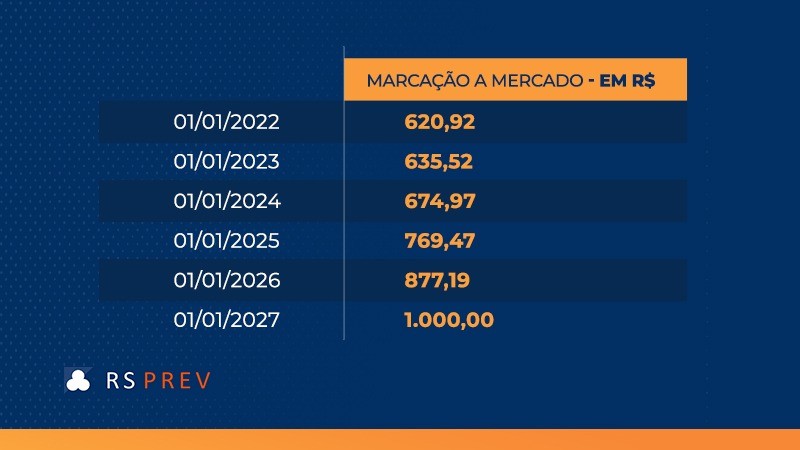

Vamos supor que adquirimos o título a uma taxa de 10%, porém no ano de 2023 a taxa elevou-se para 12% e em 2024 ela subiu novamente para 14%, permanecendo nestes patamares até o vencimento do título, em 2027. Sob a ótica de marcação a mercado, o que teria ocorrido com os preços deste título, ao atualizarmos tanto o “i” (taxa) como o “n” (período) na fórmula anterior?

Assim, ao compararmos as tabelas, na marcação a mercado, o preço do título está mais baixo nas datas de 2023, 2024, 2025 e 2026. Entretanto, o valor na data de vencimento será igual.

Quando desconsideramos as oscilações de taxas para realizar o cálculo do valor justo de um ativo de renda fixa e atualizamos apenas o fator da passagem de tempo, esta metodologia é chamada de marcação na curva de juros.

Já quando consideramos tanto a passagem do tempo como as mudanças nas taxas de juros observadas no mercado, o método é chamado de marcação a mercado.

A diferença pode ser observada melhor no gráfico abaixo, que demonstra as diferenças do nosso exemplo de cálculo hipotético:

A marcação a mercado demonstra esta oscilação entre a data de compra e a de vencimento do título, fazendo com que o preço do título “flutue” em função das condições do mercado e das expectativas quanto ao comportamento das taxas de juros.

Assim, como o plano RS-Futuro utiliza a marcação a mercado, a elevação das taxas de juros de longo prazo pode prejudicar o desempenho dos investimentos a curto prazo. De forma semelhante, uma queda acentuada das taxas de juros deve gerar um retorno mais elevado a curto prazo. A longo prazo, entretanto, o desempenho dos títulos deve convergir para a rentabilidade contratada. A rentabilidade final de um ativo na sua data de vencimento será idêntica sob os dois métodos de marcação.